Уведомление о среднесписочной численности работников. Справка о среднесписочной численности работников — образец

Справка о среднесписочной численности работников формы по КНД 1110018 предоставляется в налоговый орган не позже 20-го января текущего года. Если организация только создана (или реорганизована) — не позже 20-го числа месяца, следующего за месяцем, в котором произошли эти изменения. Индивидуальные предприниматели без наемных рабочих с 2014 года освобождены от подачи Справки о среднесписочной численности работников. Основание — статья 80 Налогового кодекса.

Представленная на этой странице форма для заполнения «Сведения о среднесписочной численности работников за отчетный период» позволит сформировать и распечатать документ для подачи в налоговую инспекцию. Значение среднесписочной численности вы можете рассчитать с помощью на нашем сайте.

При наведении курсора на звездочку появится справочная информация.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

| Сумма перечисляется с помощью платежной системы РОБОКАССА, которая предлагает различные варианты приема платежа. После оплаты 49 руб. вам будет предоставлена возможность в течении 24 часов многократно формировать Сведения о ССЧ для одной организации (или ИП), ИНН которой вы указываете. |

ИНН ЮЛ или ИП

|

Нажимая кнопку «Сформировать» вы, тем самым, соглашаетесь с и даете согласие на обработку персональных данных.

Пример расчета среднесписочной численности работников

Первоначально считаем среднесписочную численность по месяцам. Если у вас не установлена программа, автоматически считающее это значение, поступите следующим образом: возьмите бумажный календарь и над каждым числом укажите количество работников (причем в субботу и воскресенье поставьте тоже число, которое было в пятницу). Учитывайте всех — прогульщиков, в административном отпуске и больных. Если в вашей фирме (любой организационной формы) отсутствуют работники, а есть только директор, то необходимо поставить «1».

Потом все числа суммируются, и полученное число делится на количество дней месяца. Вы выясните среднесписочную численность за один месяц (округлять ее не надо). Такой расчет среднесписочной численности работников необходимо провести для всех месяцев.

За отчетный период (обычно это год) – необходимо суммировать среднесписочную численность работников за все месяцы, затем разделить на количество этих месяцев (если отчетный период год, то делим на 12). И вот только теперь результат необходимо округлить до целого числа.

В расчете численности не учитываются работники по гражданско-правовым договорам, женщины в отпуске по беременности и родам и по уходу за ребенком, а также внешние совместители. Используем вышерассмотренную формулу расчета среднесписочной численности:

Пример 1. В организации 8 месяцев проработал сотрудник.

(1 х 8 + 0 х 4) / 12 = 0,66. Округляем и получаем значение «1».

Пример 2. У индивидуального предпринимателя 4 месяца в году проработал сотрудник.

(1 х 4 + 0 х 8) / 12 = 0,33. Округляем и получаем значение «0».

(0 х 5+3 х 15 / 30 + 3 х 6 + 4 х 1) / 12 = 1,96. Округляем, и получаем значение «2».

До 21 января налоговые инспекторы ждут от организаций и предпринимателей сведения о среднесписочной численности работников. Правила, по которым нужно определить этот показатель за 2018 год, изменились.

Кто и когда сдает отчет

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Например, предпринимателям без персонала отчитываться не нужно (п. 3 ст. 80 НК РФ). В таблице представлены организации, которым предстоит сдать отчет. Проверьте, попадает ли в их число ваша компания.

Таблица. Кто сдает сведения о среднесписочной численности

Вид организации / ИП | Когда сдавать отчет | Основание |

Компания или ИП с сотрудниками | Пункт 3 статьи 80 НК РФ |

|

Новые ИП с наемными работниками | Письмо Минфина России от 19.07.2013 № 03-02-08/28369, |

|

ИП с наемным персоналом прекратил деятельность в середине года | Письмо Минфина России от 30.03.2017 № 03-02-08/18588 |

|

Новая или реорганизованная компания | Сдайте отчет дважды:

| Пункт 3 статьи 80 НК РФ |

Не запутайтесь - речь идет не о статистической отчетности (форма П-4 «Сведения о численности и заработной плате работников»).

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Передать отчет в налоговый орган можно как в электронном, так и в бумажном виде.

При этом правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772 (далее - Приказ № 772). Этот документ пришел на смену прежнему приказу Росстата от 26.10.2015 № 498, который действовал до 2018 года, и в нем есть отличия.

Образец заполнения сведений о среднесписочной численности работников за 2018 год.

Как считать среднесписочную численность работников

Рассмотрим пошагово расчет среднесписочной численности работников.

Шаг 1. Рассчитайте списочную численность за каждый день месяца

Добавьте в отчет только тех сотрудников, с кем заключены трудовые договоры (п. 76 Указаний по заполнению формы, утвержденных Приказом № 772). Неважно, находится ли сотрудник в отпуске, на больничном или в командировке. Но есть работники, которых в среднесписочной численности показывать не нужно. Они поименованы в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Пример 1. Расчет списочной численности работников

В ООО «Сосна» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них - внешние совместители, а один сотрудник работает по договору подряда.

12 чел. - 2 чел. - 1 чел. = 9 чел.

Шаг 2. Определите месячную численность сотрудников с полным рабочим днем

Для расчета среднесписочной численности сотрудников с полным рабочим временем используйте формулу:

В сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Не включайте в расчет работниц в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа № 772).

Внимание: если в отпуске по уходу за ребенком работница трудится неполный день, не исключайте ее из среднесписочной численности. Такие правила установлены в Приказе № 772 и действуют с 2018 года. Данный пункт отсутствовал в старом порядке заполнения формы, утвержденном приказом Росстата № 498 от 26.10.15.

Пример 2. Расчет месячной численности работников с полным рабочим днем

Вернемся к условиям Примера 1.Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Определим списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг 3. Вычислите месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Считайте численность в два этапа (п.79.3 Приказа № 772):

- Определите количество человеко-дней, отработанных работниками с неполным рабочим днем. Для этого разделите месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитайте месячную численность. Для этого величину человеко-дней за месяц разделите на число рабочих календарных дней в месяце.

Пример 3. Расчет месячной численности работников с неполным рабочим днем

Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Вычислим количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитайте среднесписочную численность работников за месяц

Чтобы получить среднесписочную численность за месяц сложите численность сотрудников с полным и неполным рабочим временем за этот период. Если получится дробный показатель, округлите его до целого значения (п. 79.4 Приказа № 772).

Определим этот показатель за ноябрь, используя данные предыдущих примеров:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Определите среднесписочную численность сотрудников за год

Рассчитайте среднесписочную численность сотрудников за год по формуле:

Внимание

Чтобы определить численность работников за первый квартал, сложите показатели численности за январь, февраль и март и разделите на 3. Аналогично определяется численность за полугодие и 9 месяцев.

Пример 4. Итоговый расчет среднесписочной численности за год

В течение 2018 года в ООО «Сосна» среднесписочная численность работников составляла:

Месяц | Среднесписочная численность, чел. |

Сентябрь | |

Определим показатель за год:

(8 чел. + 8 чел. + 7 чел. + 8 чел. + 8 чел. + 9 чел. + 9 чел. + 8 чел. + 8 чел. + 7 чел. + 9 чел. + 7 чел.) / 12 мес. = 8 чел.

Бухгалтер заполнил отчет так, как на образце ниже.

Осталось добавить, что если сдать сведения о среднесписочной численности с опозданием, инспекторы выпишут компании или предпринимателю штраф 200 рублей (п. 1 ст. 126 НК РФ). Для руководителя организации санкция составит от 300 до 500 рублей. (ст. 15.6 КоАП).

Образец. Сведения о среднесписочной численности за 2018 год (заполненный образец)

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

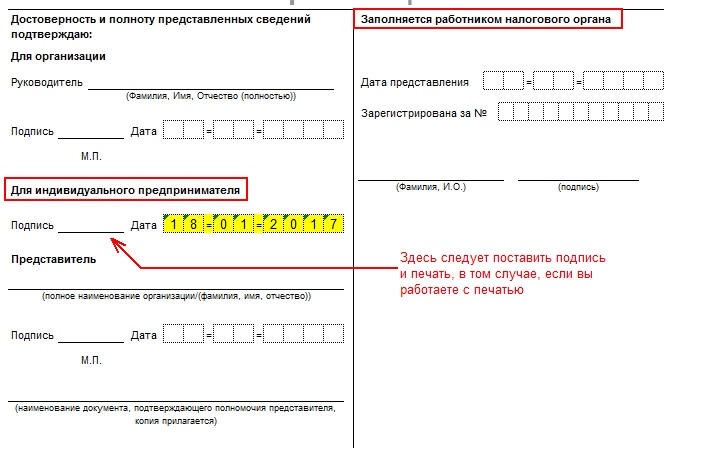

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

(образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

работников за год?

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю - 7,2 часа.

- При 24 часах/неделю - 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше - до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители - это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

Сведения о среднесписочной численности работников (СЧР) - это информация о количестве списочного состава организации или ИП. В списочный состав включают только работающих, принятых по . Данные сдают на специальном бланке (форма называется КНД 1110018), утверждённом приказом ФНС России от 29.03.2007 № ММ-3-25/174@.

Кто обязан сдавать КНД 1110018

Судя по названию отчётности, сообщать сведения о среднесписочной численности работников должны только работодатели, но это не совсем так. Действительно, индивидуальные предприниматели, не нанимавшие в отчётном году персонал по трудовым договорам, форму КНД 1110018 не сдают.

Что касается юридических лиц, то для них эта обязанность установлена даже при отсутствии персонала. Статья 80 (3) НК РФ гласит, что сведения о среднесписочной численности работников за предыдущий год представляются организацией (индивидуальным предпринимателем, привлекавшим в указанный период наёмных работников). То есть, оговорка о наличии персонала сделана только в отношении ИП, а организации обязаны отчитаться в любом случае.

Такое же мнение отражено в письме Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности».

Итого, сообщать о среднесписочной численности работников 2018 года должны:

- индивидуальные предприниматели, заключившие трудовые договоры с сотрудниками;

- все юридические лица, независимо от наличия сотрудников.

Срок сдачи сведений о количестве работающих по найму установлен общий для всех: не позднее 20 января текущего года за предыдущий. Даже если это количество за год не изменилось, сдать КНД 1110018 необходимо.

Кроме того, не позже 20-го числа месяца, следующего за месяцем регистрации, должны подать сведения о среднесписочной численности вновь созданные организации.

Например, ООО, зарегистрированное 25 августа 2018 года, первый раз сдает СЧР до 20.09.18 включительно, а затем по итогам года - не позже 20 января 2019 года.

Бланк СЧР 2018 года

Бланк 2018 года точно такого же образца, который был утверждён приказом ФНС от 29.03.2007, никаких изменений за это время в него не вносилось. Это простой для заполнения одностраничный отчёт, похожий на титульный лист налоговых деклараций.

![]()

В полях для заполнения (выделены цветом) указывают:

- ИНН налогоплательщика и КПП организации;

- название, номер и код налоговой инспекции, куда подают отчётность;

- полное наименование общества с ограниченной ответственностью или ФИО индивидуального предпринимателя;

- дату, по состоянию на которую подают данные;

- рассчитанная СЧР;

- дату подачи отчёта;

- подпись ИП или руководителя ООО (руководитель организации, кроме того, указывает полностью своё имя);

- полное имя, подпись доверенного лица и реквизиты доверенности (если форму сдаёт не руководитель).

Правый нижний блок заполняет только налоговый инспектор.

Обратите внимание: если вы сдаёте сведения о численности вновь созданного ООО, то дату указываете на 1-ое число месяца, следующего за месяцем регистрации, а не на 1 января текущего года. В самом бланке об этом есть специальная сноска.

Заполненный образец сведений СЧР выглядит так.

В отчёте о среднесписочной численности есть только один значимый показатель - количество работающих, однако, определить его не всегда просто. Справка о количестве наёмного персонала рассчитывается на основании Указаний Росстата (приказ от 22.11.2017 № 772). Например, для расчёта не учитывают:

- внешних совместителей;

- сотрудников, привлечённых по гражданско-правовым договорам;

- учредителей ООО, не получающих в своей компании заработную плату;

- самих индивидуальных предпринимателей;

- женщин, находящихся в декрете и отпуске по уходу за ребенком;

- сотрудников, оформивших дополнительный отпуск для обучения и поступления.

В общем случае формула среднесписочной численности работников за год выглядит так:

(СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12 месяцев

Например, списочный состав предприятия за 2018 год был таким:

- январь - февраль: 25 чел.;

- март - июнь: 35 чел.;

- июль - декабрь: 40 чел.

Посчитаем среднесписочную за год: (2 * 25 = 50) + (4 * 35 = 140) + (6 * 40 = 240) = 430/12, итого - 35,8, округляем до 36 человек.

Если после сдачи отчёта обнаружена существенная ошибка подсчета численности, то можно представить данные ещё раз. Дело в том, что НК РФ не обязывает уточнять неверные сведения СЧР, не предусмотрено и штрафных санкций за подобные ошибки. Ответственность налагается только за не сдачу или несвоевременную сдачу - в размере 200 рублей. Дополнительно может быть оштрафовано должностное лицо ООО на сумму от 300 до 500 рублей.